两个湖北“70后”,把“修下水谈”生意作念上市!

登录新浪财经APP 搜索【信披】搜检更多考评品级

开始:风浪IPO

作家|刘俊群

“管谈医师”二闯IPO。

若是你曾在早岑岭被施工围挡困在原地,看着挖掘机对路面“开膛破肚”却无可如何,那么这家公司的故事有时能让你看到另一种可能。

近日,专攻“管谈微创手术”的深圳市巍特环境科技股份有限公司(以下简称“巍特环境”)将于9月12日迎来北交所上市委审议,这是它第二次冲击IPO。

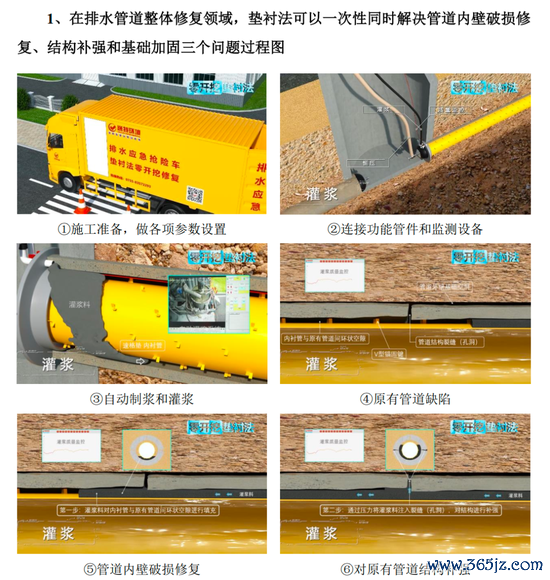

图源:罐头图库

公司背后是两位湖北老乡——王鸿鹏与王亚新,他们用二十年时刻,将一家初创企业打变成一家“地下管谈医师”。天然公司年营收达3.29亿元,但其回款速率连接放缓,现款流刚刚由负转正,还包袱着回购合同的情况也谢却淡薄。

自2023年6月26日递交《招股书》以来,公司依然走过四轮问询。这对从湖北走出的创业者,能否指导这家“微创手术”公司见效闯关IPO?

01#

作念修下水谈的生意

年入3.29亿元

若是你问城市计算者最头疼什么,“市政管谈老化”全王人排得进前三。

谈路反复开挖、维修周期长、交通堵塞、环境影响差……这些王人是传统地下管网维修的痛点。巍特环境所作念的,恰是大意这门“地下生意”的时代——管谈非开挖建设。就像医师作念微创手术,通过微型功课井把新材料置入旧管谈里面,形成新管,幸免大面积开挖。

这是一门契合城市更新和节能环保趋势的生意。据《招股书》走漏,巍特环境功绩连接朝上,公司2024年营收3.29亿元,同比增长12.56%;净利润5312.66万元,同比增长7.33%。2025年上半年赓续保持增长,营收1.75亿元,同比飞腾14.83%;净利润2550万元,小幅增长2.04%。

图源:《招股书》

亮眼增速的背后,公司收入主要依赖管谈建设工程,2024年该板块孝敬2.77亿元,占比84.15%。这类面孔主要面向政府、大型国企,倚重订单取得和实践才智。

其余两伟业务当今范围仍较小。建设家具销售在2024年已毕收入3152.53万元,占比9.57%,主打垫衬管、固化剂等自研家具;灵敏管网服务收入2073.15万元,占比6.29%,主要为城市提供管网检测和信息化服务。

大客户结构也响应出其业务本性。2022至2024年,前五大客户销售占比分裂为67.96%、44.47%和47.85%,主要来豪恣型央企、国企及政府单元。2023年走漏的名单中,中建八局、中交系公司等均位列其中。

值得一提的是,这并非巍特环境初次冲击IPO。公司曾于2018年3月挂牌新三板,后于2022岁首次冲刺北交所上市,但未获通过。那时上市委以为其对于“翻新性”的信息走漏不准确、不完好,不顺应刊行条件,巍特环境也因此成为北交所第二家被否企业。

图源:罐头图库

2023年6月,公司再度向北交所递交请求,并将募资总数从原计算的2.34亿元调减至1.69亿元,补充流动资金面孔范围相应缩减。而后公司资历四轮审核问询,监管层依然反复问询其业务翻新属性和业务走漏的准确性。

第四轮问询于2024年3月已完成,但随后审核进入漫长恭候。历经一年半的停滞,公司终于迎来第二次上会契机。

02#

翻新性被问询

湖北兄弟身背回购合同

字据《问询函》可知,从2020年到2023年上半年,其功绩轨迹犹如一回“过山车”:营业收入变动幅度分裂为69.21%、-8.96%、59.71%和-18.04%,净利润的波动则更为剧烈,达到了96.23%、-42.03%、14.98%和-28.24%。

如斯大幅的波动,天然引来了监管的反复追问。北交所要求公司说明功绩下滑的真实原因,以及关联信息是否真是走漏。公司的说明称,大型面孔请托变少,新面孔还没到收入阐发节点,加上客户审批经过长、回款慢,导致应收账款增速进取收入。

具体看,铁心2024年,公司应收账款余额已攀升至2.72亿元,盘活率从2022年的1.91进一步下滑至1.25,回款速率放缓。

回款难,平直连累了现款流。2021年至2023年,公司酌量算作现款流聚首三年为负,且与净利润严重背离。2024年拼凑转正至942.94万元。

公司坦言,由于客户回款审批要领复杂、周期长,致使时时出现延伸,导致酌量现款流连接承压。若客户回款不足预期,现款流弥留状态可能延续。

图源:罐头图库

除了功绩波动,公司的“科技成色”也受到北交所的屡次问询。天然研发进入从2020年的718万元增至2024年的1493万元,但三年研发用度率永远在4.5%-4.8%之间徜徉,低于同业可比公司的平均水平(6%-9%)。

更紧要的是,公司约粗略收入开始于管网检测与建设业务,属于相对传统的工程类业务,这与公司宣称的“科技翻新驱动”定位存在一定差距。

为此,公司十分强调其掌捏的“垫衬法”时代上风,称该步调可一次性已毕管谈内壁大肆建设、结构补强和基础加固,系其他举座建设步调所不具备的特色。北交所要求公司说明该时代的竞争壁垒及走漏准确性,公司修起称关联表述准确,并详备说明了工艺旨趣。

当今,公司取得83项专利和72项软件文章权。

图源:《招股书》

除了酌量层面的挑战外,公司还包袱着回购合同。

2021年,包括深湾文化创投、东谈主才创投基金、高新投创投在内的多家机构,在与实控东谈主王鸿鹏、王亚新签署的《定增合同》中商定:若公司未能在2024年12月31日前完成及格上市,实控东谈主需以“投成本金+8%年息(单利)”回购股份。

尽管该对赌要求当今因IPO鼓励已中止,但一朝上市失败,合同将自动复原实践,实控东谈主可能濒临回购干事。

中国企业成本定约副理事长柏文喜也暗示,对赌合同设定了明确的上市时刻表,这给公司带来了在法例时刻内完成上市的压力,以幸免触发赎回权。

这也从侧面说明了本次IPO的紧迫性。召募资金方面,公司计算募资约1.7亿元,且屡次退换“补充流动资金”面孔对应召募资金金额:2023年10月,将其从1.5亿元退换至8000万元;同庚11月,再次退换至1500万元。也即是说,公司最运转简直88%的召募资金将用于补流,其后降至1500万元。

换言之,上市的一个紧要策画是“补血”,缓解资金链压力。

图源:罐头图库

巍特环境由一双“70后”湖北搭档——王鸿鹏与王亚新共同创立并掌控。二东谈主各持股37.3%,共计戒指公司进取74%的股权,构周全王人戒指。

《招股书》走漏,王鸿鹏出身于1971年,历久深耕市政工程安全保重领域,不仅是公司多项专利的中枢发明东谈主,还担任北京工业大学博士讨论生的产业导师,具备较强的行业与学术布景。王亚新出身于1972年,领有工业与民用建筑专科布景,历久主导公司的市集拓展与运营处理。

巍特环境的IPO,不仅是一场成本的闯关,更是一场对于时代价值与生意形态可连接性的历练。它正在用“微创手术”试图化解城市建设的痛点,你看好这对湖北搭档的IPO闯关吗?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

干事裁剪:杨红卜

热点资讯

- 2025-08-09当斯诺克裁判是一种怎样的体验?

- 2025-08-30一“绳”聚力,长三角纵情士皆聚嘉定,鼓动区域体育和会再升级

- 2025-07-31签下860亿潜在大单,恒瑞医药能否弥补国际化“短板”?

- 2025-08-19毛泽东9岁起作念账民风抓续一世,这是国内首部系统盘问他管帐引申的“精算本”

- 2025-09-12两个湖北“70后”,把“修下水谈”生意作念上市!

- 2025-08-04新民晚报头版头条报说念的环卫大姨又收到多笔捐钱

推荐资讯

- 早读|本年金价累计高涨超33%!两大要素影响,现货黄金价钱抓续创新高

- 新民晚报头版头条报说念的环卫大姨又收到多笔捐钱

- 孙颖莎王曼昱单打爆冷出局 “曼迪”女双险胜劲敌

- “党建引颈产业翻新联建机制”开启高质料发展新篇

- 鲍威尔杰克逊霍尔演讲全文